EXALTO – CAPTEZ LES REGARDS

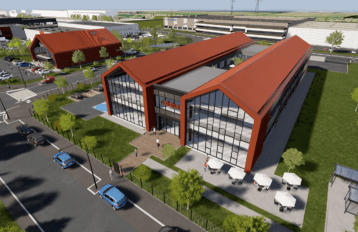

EXALTO, UN EMPLACEMENT IDÉAL ET UNE VISIBILITÉ DE PREMIER PLAN Limitrophe de Rennes et �...

Retrouvez ci-dessous nos derniers articles, études de marchés et actualités par ville liés à l’immobilier d’entreprise.

EXALTO, UN EMPLACEMENT IDÉAL ET UNE VISIBILITÉ DE PREMIER PLAN Limitrophe de Rennes et �...

Installez votre entreprise dans ce nouveau parc d’activités situé sur l’axe ...

Agences de Rennes, Nantes et Vannes...

Toutes nos équipes vous présentent leurs Meilleurs Vœux pour cette nouvelle année 🥳...

Installez votre entreprise dans ce nouveau parc d’activités à l’architecture...

Toutes nos équipes vous présentent leurs Meilleurs Vœux pour cette nouvelle année 🥳...

La zone Rive Ouest se situe au Nord-Ouest de la Métropole rennaise, à partir de la RN12,...

Accompagnée par l’expertise de Kermarrec Entreprise, les 58 employés de la start-up de...

Longtemps resté secret et discret, le quartier de La Courrouze est délimité au Nord par...

Situé, au Nord de Rennes, sur la commune de La Chapelle des Fougeretz, le programme neuf,...

Formée de la ZAC (Zone d’aménagement concerté) des Touches et de la ZAC de la Gir...

Les 4 bâtiments de greenz sont implantés au cœur d’aménagements paysagers soignés. ...

Spécialistes de l’immobilier d’entreprise, nos conseillers vous accompagnent dans nos 3 agences du Grand Ouest à Rennes, Nantes et Vannes. Véritables experts sur leurs zones, ils sont à même de vous accompagner pour optimiser la réussite de votre projet immobilier. Achat, vente, location ou gestion locative : nos équipes vous accompagnent du début à la fin de votre projet.

Une connaissance optimale

du Grand Ouest.

Exigence et respect de nos engagements sont nos valeurs.

Pour des échanges au plus près de vos besoins.

Transparents et à l'écoute de vos retours.

Mon compte

Vous êtes déjà inscrit(e) ?

Identifiez-vous pour accéder à votre espace personnel